Imagen: little venn diagrams. steve hanna. CC

Gonzalo Ignacio Toro (ver bio)

Resumen: Se busca realizar un análisis detallado del artículo 2189, en especial la relación o nexo que lo vincula con el artículo 2187, ambos del Código Civil y Comercial. Se intentará demostrar que: 1) el artículo 2189 es el eje en torno al cual se organiza el sistema de garantías reales, y 2) por la redacción de los artículos referidos, no hay un régimen plural de garantías en el Código, según la determinación o indeterminación del crédito asegurado. Al contrario, el Código contiene un sistema monolítico, indiferenciado, merced al cual, cualquiera sea el grado de individualización de los elementos constitutivos del crédito asegurado, en todos los casos el gravamen actúa como tope de la garantía real.

1. Introducción ^

Los sistemas por lo general, suelen tener ideas fuerzas o ejes, en torno a los cuales se estructuran y organizan. Estos ejes actúan como elementos estructurales del sistema y permiten no solo su funcionamiento, sino también su comprensión y de ser el caso, su operación.

El sistema de derechos reales de garantía del Código Civil y Comercial de la Nación es uno de esos sistemas. Y cuando hablamos del artículo 2189 del Código unificado, de lo que hablamos es del eje o idea fuerza en torno al cual se organizan las garantías reales en el derecho privado argentino.

Por tal motivo, establecer el sentido que debe darse a ese artículo en especial es esencial para comprender el nuevo sistema de garantías, delimitar su alcance y funcionamiento.

No obstante la importancia que el artículo 2189 tiene dentro del sistema, su redacción no es todo lo clara y contundente que podría haber sido, por lo que se han suscitado algunas controversias en torno a su interpretación 1 específica y, por ende, con la interpretación de todo el sistema en cuyo alrededor se organiza. Así, algunos autores entienden que de la conjunción de los artículos 2187 y 2189 (segundo y tercer párrafo) surge un régimen de garantías reales con regulación diferenciada según la determinación o indeterminación del crédito asegurado. Otro enfoque, absolutamente contrapuesto, entiende que el sistema es monolítico y que en el Código unificado no hay un régimen de regulación diferenciado de las garantías, ya que el sistema es el mismo, cualquiera sea el grado de determinación o indeterminación del crédito principal al cual la garantía accede.

2. La tesis dual o diferenciadora ^

La línea interpretativa que ve en el Código unificado un régimen diferenciado de garantías reales (según la determinación o indeterminación del principal) perfectamente puede ser denominada o identificada de la forma propuesta, ya que esa es la principal consecuencia de sus argumentos. Esta línea de pensamiento sostiene que del juego de la segunda parte del artículo 2187 con el segundo y tercer párrafo del artículo 2189, surge un régimen en virtud del cual, si el crédito esta indeterminado al momento de la constitución de la garantía, el monto del gravamen actúa como tope o máximo por el cual la garantía responde; y el plazo máximo legal de vigencia de la misma es solo de 10 años. Mientras que si el crédito está determinado al momento de la constitución de la garantía, el monto del gravamen cumple una función meramente indicativa; y la garantía responderá por ese monto, más los intereses, costas, costos y demás que se generen por el incumplimiento, de acuerdo con lo establecido en el artículo 2193. Y el plazo máximo legal de vigencia de estas garantías es de 20 años, en concordancia con lo dispuesto por el artículo 2210 (ello aún cuando no hay en el Código una norma que expresamente fije ese plazo).

La idea principal sobre la que se funda tal interpretación está en la relación de regla y excepción que sus sostenedores establecen entre el artículo 2187 (la regla) y el artículo 2189, segundo párrafo, primera parte (la excepción). Y ya que la primera parte del segundo párrafo del artículo 2189 se refiere solo a los créditos indeterminados, es una consecuencia necesaria que el resto del artículo se aplique solamente a las garantías que aseguren ese tipo de créditos. Siempre conforme con la línea de pensamiento en estudio, la regla se refiere a los créditos determinados, los que por mandato del artículo 2187 deben tener sus elementos constitutivos (sujeto, objeto y causa) adecuadamente individualizados al momento de la constitución de la garantía. La excepción la fija la primera parte del segundo párrafo del artículo 2189, en virtud del cual el crédito puede estar individualizado en todos sus elemento ab initio, o puede nacer con posterioridad. A partir de este punto desarrollan el resto del argumento, arribando a la conclusión indicada: un régimen dual de garantías reales, uno para créditos determinados y otro para créditos indeterminados.

3. Algunos argumentos en contra de la tesis dual o diferenciadora ^

Entiendo que la línea interpretativa que postula un régimen diferenciado según la determinación o indeterminación del crédito asegurado, arriba a conclusiones un tanto desapegadas al texto de la ley, ya que el férreo sistema del Código unificado no nos permite en aras de la interpretación, recortar párrafos u oraciones de distintos artículos para luego unirlos o vincularlos con otros artículos o partes de artículos y así estructurar un instituto o introducir distinciones en donde la ley expresamente no las introduce. Máxime cuando se trata de una materia de indiscutido orden público.

A continuación se mencionarán reparos y obstáculos a los que creo se enfrentará la tesis dual.

3.1. Los fundamentos de la ley ^

En el escrito de presentación del Código, los miembros de la Comisión Redactora dicen expresamente que en los fundamentos de la ley encontraremos un detalle tanto del método como de los principios que inspiraron su trabajo. Así, a lo largo de los fundamentos el Codificador brinda una especie de guía, aclaración y explicación de la forma en que se normaron los distintos institutos, destacando en cada caso los cambios o novedades en comparación con el sistema anterior.

En la parte dedicada al análisis de las disposiciones comunes a los derechos reales de garantía, nada dice con respecto a un régimen dual de garantías, con base en la indeterminación del crédito asegurado. Al contrario, expresamente aclara que “La más importante diferencia con el Código se refiere al monto del gravamen que debe incluir el monto garantizado por todo concepto, o sea, capital, intereses y costas”. De haber querido el Codificador un cambio a un sistema dual de garantías, con introducción de un distingo de tal envergadura –por lo novedoso e intenso del cambio–, el tema habría recibido una presentación expresa, con la correspondiente explicitación y explicación. No hay ni una sola referencia al distingo o a categorías distintas. El silencio al respecto es abrumador –lo que recuerda un principio hermenéutico: “Ubi lex non distinguit, nec nos distinguere debemus”.

3.2. La terminología de la ley ^

Si bien nuestra lengua materna, gracias a su riqueza sinonímica, nos permite expresar una misma idea usando palabras distintas, cuando se trata de un lenguaje técnico –como lo es el del derecho–, el margen para el uso de sinónimos y giros idiomáticos diversos se acota sensiblemente. Y si en un artículo o texto meramente informativo no hace mayor diferencia que se use el término pacto para referir a un contrato, en un sentido técnico-jurídico, pacto, convención, acuerdo, arreglo o contrato no necesariamente pueden ser usados como sinónimos.

Por lo expresado, es significativo que en ninguno de los artículos del Capítulo 1 del Título 12 del Libro Cuarto del Código unificado se usen las palabras crédito determinado, crédito indeterminado, hipoteca abierta ohipoteca cerrada. También me parece un gran indicio la repetición de las palabras monto máximo del gravamen, hasta el máximo del gravamen, hasta el límite del gravamen o tiene derecho al remanente que excede el monto del gravamen.

La terminología usada por el codificador nos marca un sentido y una intención. ¿Cómo afirmar que fue intención del codificador introducir un régimen dual con base en la indeterminación o determinación del crédito, cuando no solo nunca se refiere a tal distinción expresamente, sino que ni siquiera usa esa terminología o fraseología?

3.3. La letra de la ley ^

Los sostenedores de la “tesis dual” dicen que la segunda parte del artículo 2187 contiene una regla, respecto de la cual encuentran una excepción en la primera parte del segundo párrafo del artículo 2189 2. Pero leyendo con atención las secciones del Código referidas se ve que en realidad tal regla y excepción no existen, ya que en ambos casos el Codificador incluye los llamados créditos determinados.

En la parte que interesa, el artículo 2187 dice: “el crédito debe individualizarse adecuadamente a través de los sujetos, el objeto y su causa”. Esto es, conforme la terminología de la tesis dualista, el crédito debe estar determinado. A su vez, en la parte que interesa, el artículo 2189 dice: “El crédito puede estar individualizado en todos los elementos desde el origen o puede nacer posteriormente”. ¿Si se supone que esta sección del Código introduce una excepción a la regla, como puede hacerlo si está incluyendo en la excepción a los créditos mentados en la regla? Es claro que en esta parte del artículo 2189 el Codificador incluye también a los llamados créditos determinados.

Como un ejercicio o artificio interpretativo, o como una herramienta de ayuda en la interpretación propuesta, se propone que esta oración del artículo 2189 puede ser reelaborada o reescrita de la siguiente manera: “El crédito puede estar individualizado en todos los elementos desde el origen, como puede no estarlo o incluso puede nacer posteriormente”. O también: “El crédito puede o no estar individualizado en todos los elementos desde el origen, o incluso puede nacer posteriormente”. De cualquiera de las dos maneras, la idea que se esboza es clara: la mentada excepción no es tal, ya que en ambos artículos la ley se refiere o incluye a los créditos determinados.

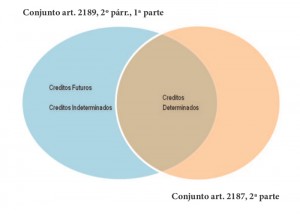

A fin de aclarar aún más el argumento presentado, parece útil recurrir al diagrama de Venn, herramienta para la representación visual de conceptos que nos permitirá ver la relación que –creo– existe entre los artículos 2187 y 2189:

Así, dado el conjunto artículo 2187 segunda parte = {créditos determinados}; y dado el conjunto artículo 2189, segundo párrafo, primera parte = {créditos determinados; créditos indeterminados; créditos futuros}; tenemos que el conjunto 2189 incluye al conjunto 2187 ==> 2189 ⊃ 2187:

3.4. “Mas en todos los casos…” ^

Con lo dicho en el punto anterior, se ha demostrado que la primera parte del segundo párrafo del artículo 2189 se refiere tanto a los créditos determinados como a los indeterminados, lo que no es menor, ya que, de ese modo:

- se desarticula el supuesto de la regla-excepción en torno a la cual la tesis dualista organiza sus argumentos;

- al incluirse en la oración referida tanto los llamados créditos determinados como los indeterminados, lo dispuesto en la segunda parte del segundo párrafo y en el tercer párrafo del artículo 2189 es aplicable a todos los créditos, con independencia del grado de individualización de sus elementos constitutivos.

Máxime, la puntuación usada por el legislador en el segundo párrafo del artículo 2189, esto es, la presencia del punto y coma antecediendo a la palabra mas, nos indica claramente que nos encontramos ante una conjunción adversativa. Al respecto, Marin 3 enseña que con la conjunción “pero” –y su sinónimo, mas– usada para coordinar dos proposiciones,

… se relativiza el significado de la primera y se refuerza el significado de la que esta iniciada con “pero”, que se transforma así en lo más importante que se expresa en la oración compuesta.

Lo dicho en la segunda oración es lo más importante, o sea, la idea principal del párrafo, incluso del artículo. Así, el Codificador minimiza lo dicho con respecto al grado de individualización de los créditos, ya que, de todos modos, el gravamen funciona como techo de la garantía.

Recurriendo nuevamente al artificio expositivo de reescribir el texto del artículo en estudio, el segundo párrafo del 2189 puede ser reelaborado de la siguiente manera: “El crédito puede estar individualizado en todos los elementos desde el origen, como puede no estarlo o incluso puede nacer posteriormente; pero en todos los casos, y cualquiera sea el grado de individualización de los elementos del crédito, el gravamen constituye el máximo de la garantía real por todo concepto…”.

Si el Codificador hubiera querido introducir una excepción o delimitación de créditos respecto de los cuales el gravamen cumple la función de máximo o tope definitivo (dejando afuera otros créditos respecto de los cuales no cumple esa función de techo), podría haber usado otra redacción en la segunda oración del segundo párrafo del artículo 2189, como por ejemplo “…, en estos casos el gravamen constituye el máximo de la garantía real”. De ese modo, denotaría que solo se refiere a los casos referidos en la primera oración, o sea, en la excepción.

Surge claramente que, para el Codificador, lo más importante y a destacar dentro del segundo párrafo del artículo 2189 es justamente la función del gravamen como el máximo o techo de la garantía real. Recordemos que en los fundamentos el Codificador expresamente dice que “la más importante diferencia con el Código se refiere al monto del gravamen”.

De este modo, el eje o idea principal del sistema de derechos reales de garantía se nos presenta con toda claridad: cualquiera sea el grado de individualización de los elementos constitutivos del crédito asegurado, el gravamen constituye en todos los casos el máximo de la garantía real por todo concepto. No hay en el Código unificado un régimen dual de garantías reales con base diferenciadora en el grado de individualización de los elementos del crédito asegurado. Al contrario, tenemos un sistema monolítico o uniforme en el cual el monto del gravamen cumple la misma función en todas las garantías: hace de tope o techo o máximo por el cual la garantía responde, de modo tal que todo lo que termine superando ese techo no queda cubierto por los beneficios y efectos de las garantías reales, revistiendo el carácter de quirografario.

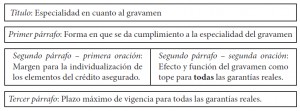

4. Representación gráfica del artículo 2189 ^

En una primera lectura, el artículo 2189 se presenta como una mezcolanza desarticulada, ya que: a) el título no refleja su contenido, y es un factor de incertidumbre importante; b) si bien empieza regulando lo referido al monto del gravamen, su noción y función introduce una referencia a la individualización de los elementos del crédito, que añade aún más confusión; c) termina refiriéndose al plazo máximo de las garantías. Pero tal desorganización es aparente. El artículo 2189 regula tanto lo referido al monto del gravamen, al margen de individualización que los elementos del principal asegurado pueden tener, como el plazo máximo por el cual las garantías se pueden constituir.

Un pequeño esquema puede aclarar la situación:

5. Conclusión ^

Con base en los argumentos presentados, no encontramos un régimen dual de garantías en el sistema del Código Civil y Comercial, con distinción en el carácter o condición del crédito asegurado. Al contrario, se trata de un sistema único, indiferenciado, que establece requisitos idénticos en lo que a la tipificación de las garantías se refiere, con absoluta independencia del grado de determinación o individualización de los elementos del crédito asegurado.

Se ha demostrado también que el artículo 2189 es el eje del sistema del Código unificado y en torno a él se organizan los institutos de garantía. La interpretación propuesta se apega tanto al texto de la ley como a su sistema rector. Este último aspecto tiene gran relevancia, ya que, a diferencia del Código de Vélez Sársfield –desde sus orígenes no tenía una metodología tan rígida como la del Código unificado, método que para colmo de males quedo totalmente desarticulado gracias a las sucesivas modificaciones parciales, en especial la introducida por la Ley 17711–, el nuevo Código Civil y Comercial hace de su método un elemento central.

Si la solución a la que se arriba no es justa, o no da acabada respuesta a las necesidades de los distintos actores jurídicos, o si los problemas que puede implicar supera los beneficios que pueda aportar, no es en realidad algo que se le pueda reclamar al intérprete o a la interpretación, ya que ésta solo es la explicitación de lo normado por el Código. Y así de un problema de fondo, directamente vinculado con las valoraciones y soluciones legislativas y de política legislativa realizadas por el codificador.

Notas ^

1. Alterini, Jorge H. y Alterini, Ignacio E., “Pluralidad de regímenes para los derechos reales de garantía de créditos determinados (‘cerrados’) e indeterminados (‘abiertos’)”, en Diario La Ley, Buenos Aires, La Ley, 5/10/2015, p. 1.

2. Ídem, punto V.

3. Marin, Marta, Una gramática para todos, Buenos Aires, Voz Activa, 2008, 1ª ed., p. 237.

Revistas: 921 (jul - sep 2015)

Sección: Doctrina

Autores: TORO - Gonzalo Ignacio

año: 2015

Tema: Derechos reales de garantía

Ramas: Inmobiliario y Reales